こんにちは!今回は人材サービス大手の ディップ(証券コード:2379) を徹底分析していきます。投資初心者~中級者の方にも分かりやすいように、業績、株価、配当金、株主優待まで詳しくまとめました✨

会社概要と事業内容 🏢

- 社名:ディップ株式会社(DIP Corporation)

- 証券コード:2379(東証プライム)

- 設立:1997年

- 本社:東京都港区六本木

- 事業内容:求人情報サービス、人材紹介、AI・DX事業

主力サービスは以下の3つです。

- バイトル:日本最大級のアルバイト求人サイト

- はたらこねっと:派遣や契約社員向けの求人サービス

- ナースではたらこ:看護師転職支援

近年はAIを活用した業務効率化ソリューションを企業向けに提供するなど、人材ビジネスの枠を超えた成長を目指しています✨

個人的購入優先度 ☆

配当○ 優待〇 財務状況○ 成長性○ 割安度△

(☆☆☆☆☆:最優先購入、☆☆☆☆:優先購入、☆☆☆:購入、☆☆:できれば購入、☆:いつか購入)

長らく含み損の銘柄です。株価が上がってくれたら!と思ってます。

![]()

業績実績📊

ディップの業績を直近数年で見てみましょう。

| 決算期 | 売上高 | 営業利益 | 当期純利益 |

|---|---|---|---|

| 2021年2月期 | 320億円 | 56億円 | 38億円 |

| 2022年2月期 | 393億円 | 96億円 | 67億円 |

| 2023年2月期 | 470億円 | 125億円 | 87億円 |

| 2024年2月期 | 506億円 | 128億円 | 88億円 |

📌 コロナ禍の影響で一時的に求人需要が落ち込みましたが、その後は急回復。

直近では 売上・利益ともに過去最高水準 を更新しています。

特に「バイトル」の利用者増加やDX事業の成長が寄与していますね。

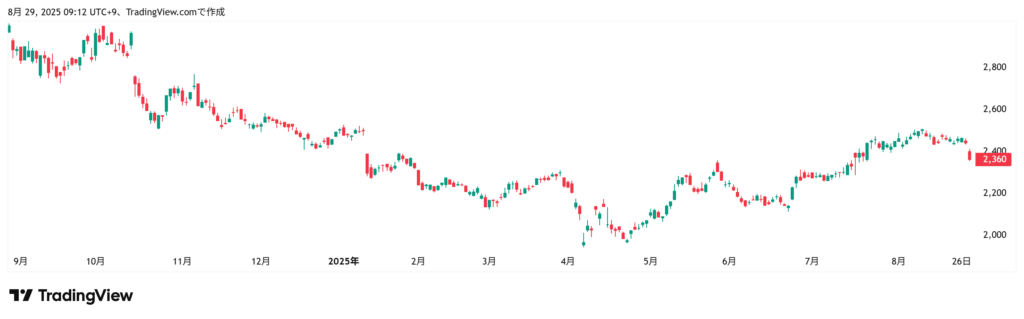

株価と投資指標まとめ💹

2025年8月現在の株価データを基に投資指標を整理しました。

- 株価:約2,400円

- 時価総額:約1,600億円

- PER(株価収益率):約20倍

- PBR(株価純資産倍率):約3.2倍

- 配当利回り:約4.06%

成長株の色合いが強く、PERもやや高めですが、高い利益率と成長性を加味すると妥当な水準といえます。

![]()

配当金情報と推移 💰

ディップは株主還元を重視しており、安定した配当を継続しています。

- 2022年2月期:年間70円

- 2023年2月期:年間80円

- 2024年2月期:年間85円

- 2025年2月期(会社予想):年間90円

配当性向は 40~50%程度 を目安としており、今後も増配の可能性があります✨。

株主優待制度 🎁

ディップの株主優待は以下のとおりです。

- 対象株主:100株以上保有(1単元)

- 内容:株主優待ポイント(自社サービスやギフト商品と交換可能)

- 100株以上:5,000円分

- 500株以上:10,000円分

配当と合わせると 総合利回り4%程度 と魅力的です🎉。

こんな人におすすめ👤

- 安定成長企業に投資したい方

- 株主優待と配当を両方楽しみたい方

- 人材サービスやDX成長に期待する方

- 高い利益率を維持する企業を選びたい方

投資判断まとめ📝

| 項目 | コメント | 評価 |

|---|---|---|

| 企業成長性 | 人材需要の回復+DX事業拡大で成長性あり | ◎ |

| 財務健全性 | 高い利益率と安定したキャッシュフロー | ◎ |

| 株価水準 | PER20倍とやや割高感あり | △ |

| 配当・還元 | 増配傾向+株主優待あり | ◎ |

| 投資リスク | 景気動向に業績が左右されやすい | △ |

| 総合評価 | 成長性・還元性のバランスが良い中堅株 | ○ |

![]()

総まとめ✍️

ディップ(2379)は、求人広告メディア事業を主軸に成長を続ける 人材サービス企業の代表格 です。

-

高い営業利益率(約27%)

-

安定した増配実績

-

株主優待による総合利回りの高さ

といった点から、長期投資に向いている銘柄といえるでしょう。

ただし、人材需要は景気に左右されやすいため、投資する際は経済動向をチェックしながら判断するのがおすすめです📌。

👉 ディップは 「成長+優待+配当」 の3拍子揃った銘柄であり、投資初心者~中級者にも魅力的な投資先といえます。

その他の銘柄分析はこちら↓

【銘柄分析】寿スピリッツ(2222)— ご当地ギフトで地域魅力を全国へ!安定収益×優待も嬉しい食品株

【銘柄分析】江崎グリコ(2206) — お菓子でおなじみ!安定業績&優待も楽しめる食品メーカー

【銘柄分析】ウェルネオシュガー(2117)— “甘さ”以上の価値を提供!食と健康の多角化企業