こんにちは!2025年7月の投資実績をまとめました。

今月は一部銘柄を利益確定しながら、新たに魅力的な株主優待・配当銘柄を多数買い付けました。

それでは、売買の詳細をふり返っていきます!

📤 売却銘柄と損益(SBI証券)

7月は4銘柄を売却し、合計627円のプラス収支となりました。

| コード | 銘柄名 | 売却株数 | 売値 | 損益(円) |

|---|---|---|---|---|

| 4641 | アルプス技研 | 1株 | 2,779円 | +674円 |

| 4689 | LINEヤフー | 8株 | 535円 | +232円 |

| 8173 | 上新電機 | 1株 | 2,366円 | -337円 |

| 2818 | ピエトロ | 2株 | 1,734円 | +58円 |

💡 合計損益:+627円

今回はミニ株での売却が中心でしたが、小さな利益でもコツコツ積み上げています。上新電機は残念ながらマイナスですが、他銘柄でカバーできました。

📥 買付銘柄の一覧(日本株)

7月は優待・配当狙いを中心に多くの銘柄を買い付けました。特にクリレスやコシダカなどの8月権利確定銘柄が中心です。

| コード | 銘柄名 | 購入株数 |

|---|---|---|

| 1417 | ミライト・ワン | 1株 |

| 2222 | 寿スピリッツ | 1株 |

| 3387 | クリエイト・レストランツHD | 12株 |

| 7272 | ヤマハ発動機 | 3株 |

| 2157 | コシダカホールディングス | 12株 |

| 2269 | 明治ホールディングス | 2株 |

| 2897 | 日清食品HD | 2株 |

| 7630 | 壱番屋 | 7株 |

| 9251 | AB&Company | 2株 |

| 2685 | アダストリア | 1株 |

| 3159 | 丸善CHIホールディングス | 5株 |

| 8570 | イオンフィナンシャルグループ | 1株 |

| 4687 | TDCソフト | 2株 |

| 8091 | ニチモウ | 1株 |

| 9274 | KPPグループHD | 1株 |

| 4661 | オリエンタルランド | 1株 |

📌合計16銘柄を分散購入!

ミニ株・少額からでもスタートできる今の環境を活かして、コツコツと銘柄を増やしています。

特に壱番屋・クリレス・コシダカといった株主優待銘柄が今月の主力買付となりました。

🔍 投資の振り返り

- 今月は小さな利益確定と、新規の買い付けがバランス良くできた月でした。

- 売却で得た資金は、8月・9月の優待権利確定に向けた準備に充てています。

- 全体的に「分散重視」で購入しているため、ポートフォリオのバランスも良化中。

✅ 今後の注目ポイント

- 8月・9月権利確定銘柄を追加予定

- 米国株やETFの買い増しも視野に

- 配当+優待の総合利回り重視で資産形成継続!

少額の取引でも、月々の記録をしっかり取ることで投資スキルが高まっていきます。

この記事が、同じように投資を頑張っている方の参考になれば嬉しいです!

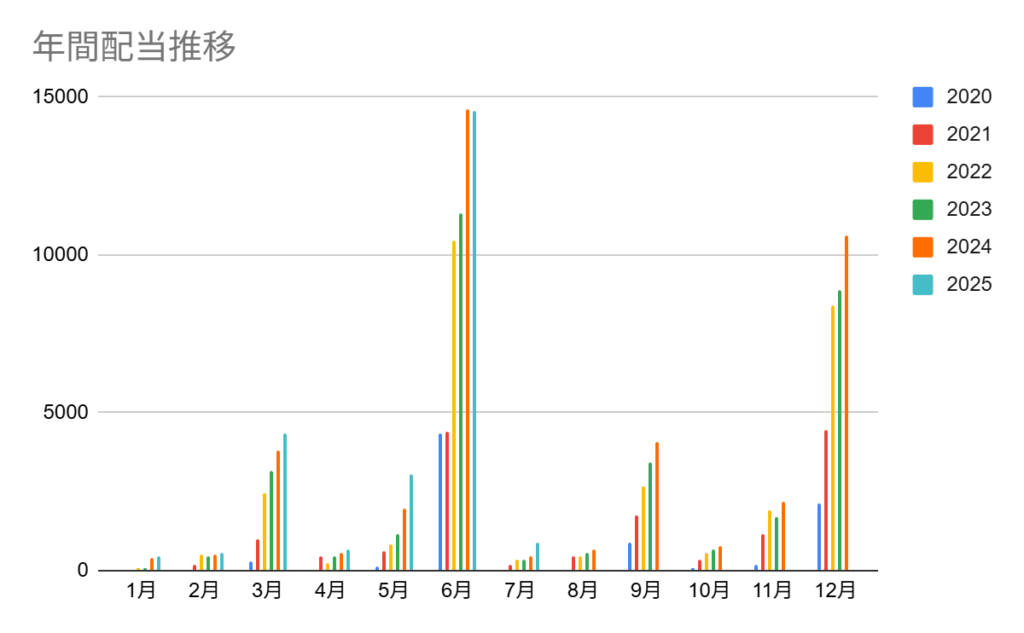

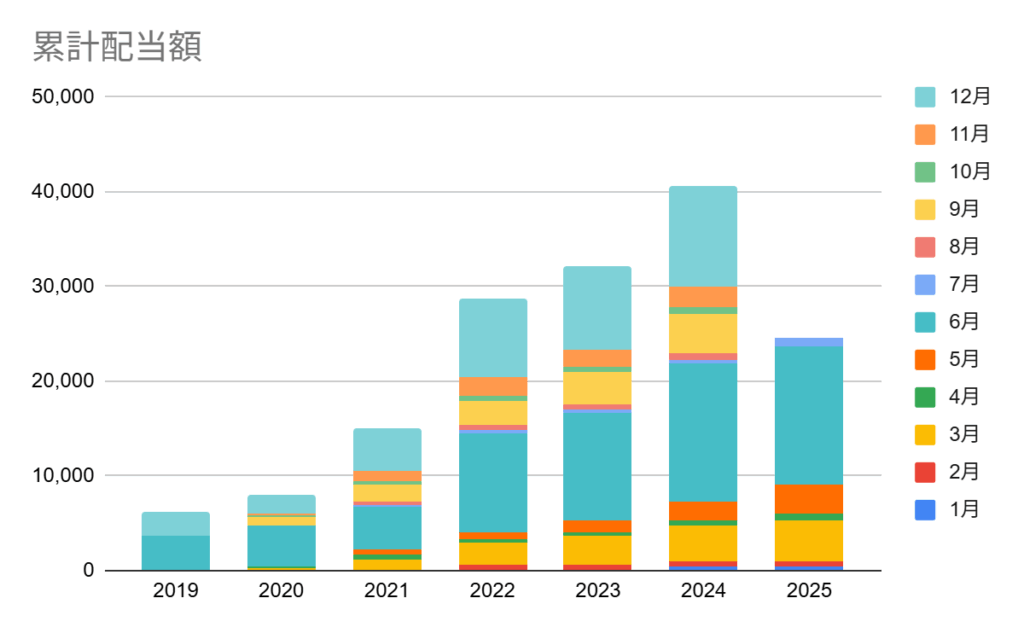

過去の投資実績はこちら↓