私の今週の株取引損益を記録していきます。

とっても少額なのですが、取引をして慣れていきたいと思っています。

✅ 実現損益(税引前):-3,378円

今週の取引は5件です。

| 約定日 | 銘柄名 | 約定数量 | 売却額 | 決済額単価 | 平均取得価額 | 実現損益 (税引前) |

| 4/14 | メディアドゥ | 2 | 2772 | 1386 | 1849 | -926 |

| 4/15 | GMSグループ | 4 | 1628 | 407 | 489 | -328 |

| 4/15 | Aiロボティクス | 2 | 2234 | 1117 | 1649 | -1064 |

| 4/15 | アズパートナーズ | 1 | 2199 | 2199 | 3270 | -1071 |

| 4/16 | 鹿島建設 | 1 | 6175 | 6175 | 6164 | +11 |

ひとこと

マイナスで、なかなか値上がりか期待できなさそうな銘柄を損切りしました。悲しいです。。

鹿島建設については、一時期調子が良かったのですが、最近は値動きがないまたは下がり気味だったのでとりあえず1株は売ってみました。

今後も株価の動きを見てチャンスがあれば動いていきます。

今週購入した銘柄一覧(2026/4/13~4/17)

ひとこと

値上がりの勢いにのるモメンタム投資をしてみようと勢いのある銘柄をいくつか購入です。

※本記事はあくまで個人の投資記録であり、特定銘柄の売買を推奨するものではありません。投資は自己責任でお願いします。

過去の取引履歴はこちら↓

📊 今週の株取引損益(2025/10/14~10/17): +1410円

📊 今週の株取引損益(2025/10/20~10/24): 0円

📊 今週の株取引損益(2025/11/17~11/21): 0円

📊 今週の株取引損益(2025/11/24~11/28): 0円

📊 今週の株取引損益(2025/12/01~12/05): 0円

📊 今週の株取引損益(2025/12/08~12/12): +5,457円

📊 今週の株取引損益(2025/12/15~12/19): -951円

📊 今週の株取引損益(2026/1/5~1/9): 0円

📊 今週の株取引損益(2026/1/12~1/16): 0円

📊 今週の株取引損益(2026/1/19~1/23): +96円

📊 今週の株取引損益(2026/1/26~1/30): +2,539円

📊 今週の株取引損益(2026/2/2~2/6): +1,140円

📊 今週の株取引損益(2026/2/9~2/13): 0円

📊 今週の株取引損益(2026/2/16~2/20): -385円

📊 今週の株取引損益(2026/2/23~2/27): +8471円

📊 今週の株取引損益(2026/3/2~3/6): 0円

📊 今週の株取引損益(2026/3/9~3/13): 0円

📊 今週の株取引損益(2026/3/16~3/20): +3340円

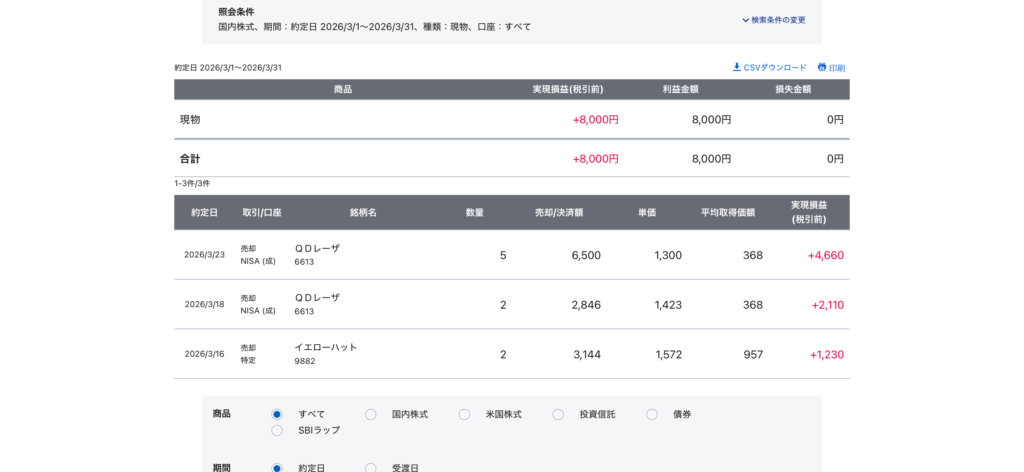

📊 今週の株取引損益(2026/3/23~3/27): +4660円

📊 今週の株取引損益(2026/3/30~4/3): +1500円