私の2025年の株取引損益と配当金の合計を記録していきます。

とっても少額なのですが、少しづつでも資産を増やしていきたいと思って投資をしています。

✅ 実現損益(税引前):+109,961円

2025年の実現損益(税引き前)は+109,961円となりました!!

| 証券会社 | 利益金額 | 損失金額 | 実現損益 (税引前) |

| SBI証券 | 83,891 | -3,647 | +80,244 |

| 楽天証券 | 29,717 | 0 | +29,717 |

ひとこと

2025年はイオンを売却した分が一番プラスになりました。その他値動きがほとんどない銘柄もいくつか売却しました。

売却した銘柄はあまり多くありませんでしたが、最終的に10万円越えのプラスとなったのはとっても嬉しいです!!

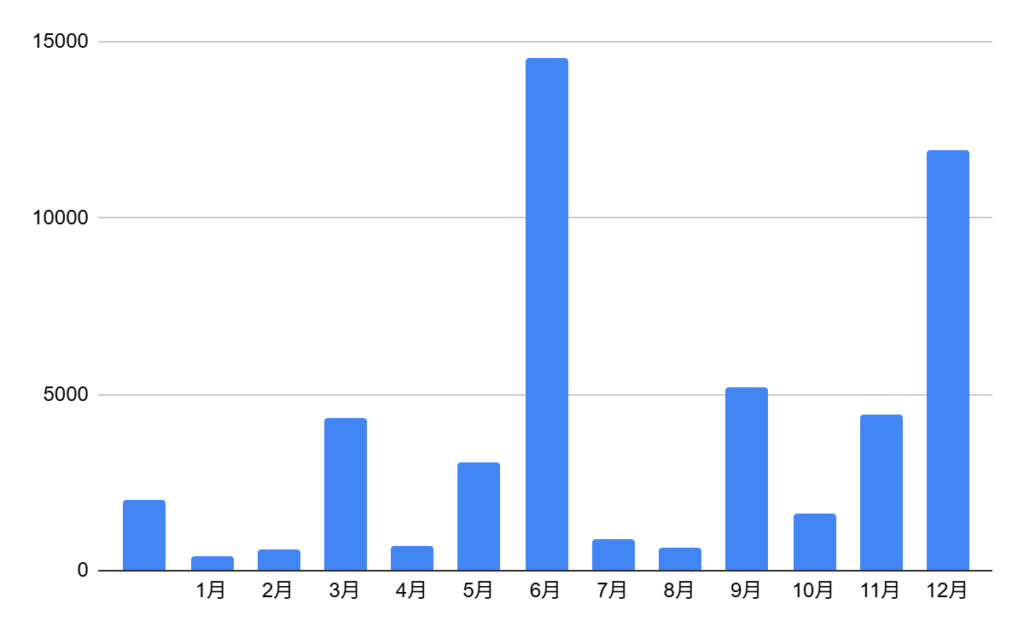

✅ 配当金総額:48,400円

2025年の配当金の総額は48,400円となりました。

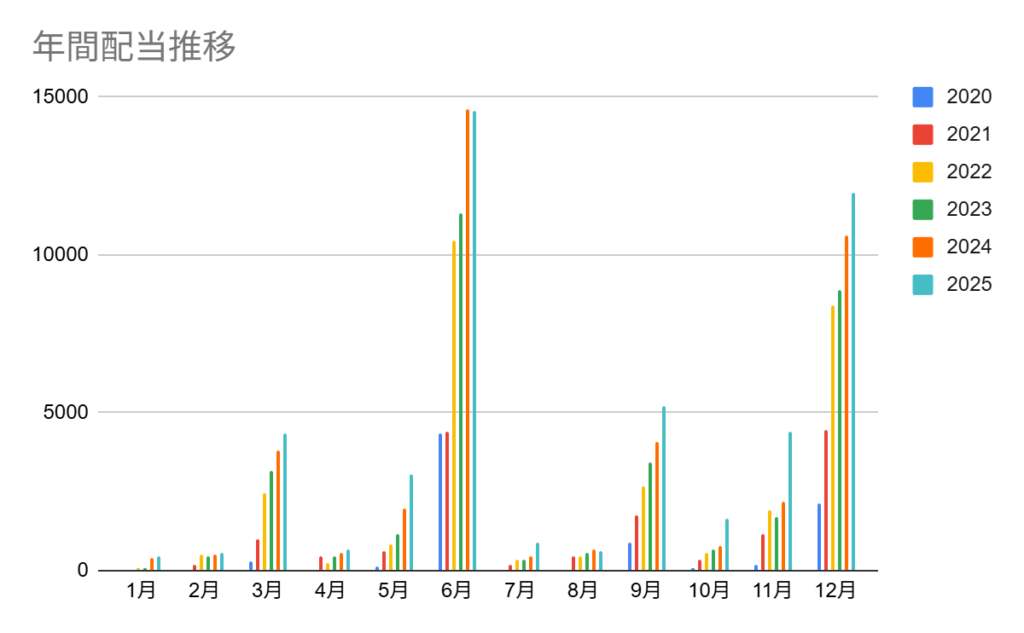

各月にもらった配当金は以下となります。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 | |

| 2025 | 430 | 587 | 4,329 | 695 | 3,062 | 14,547 | 898 | 643 | 5,214 | 1,630 | 4,416 | 11,949 | 48,400 |

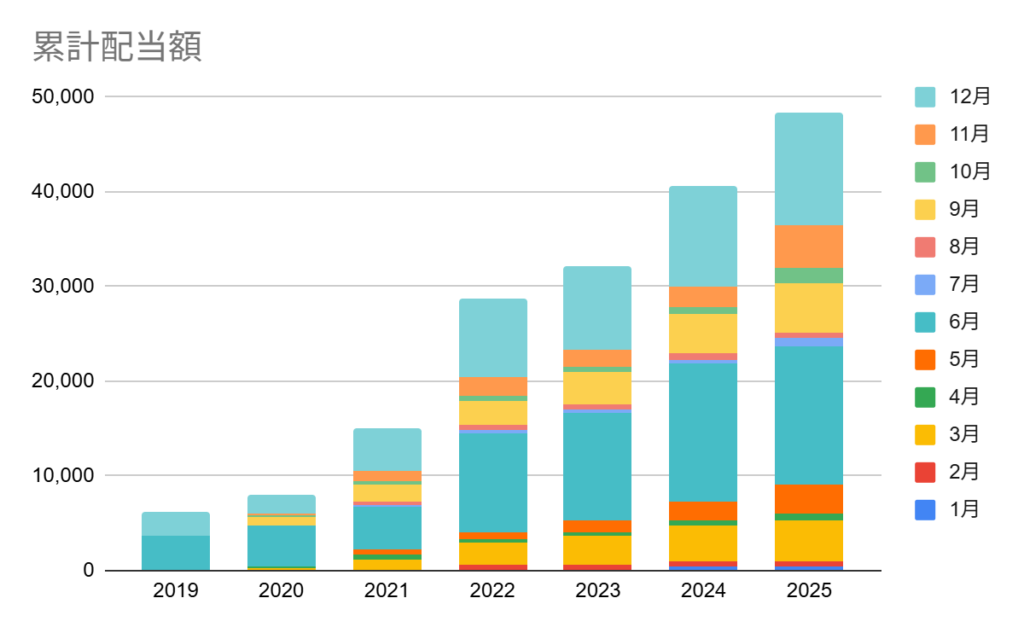

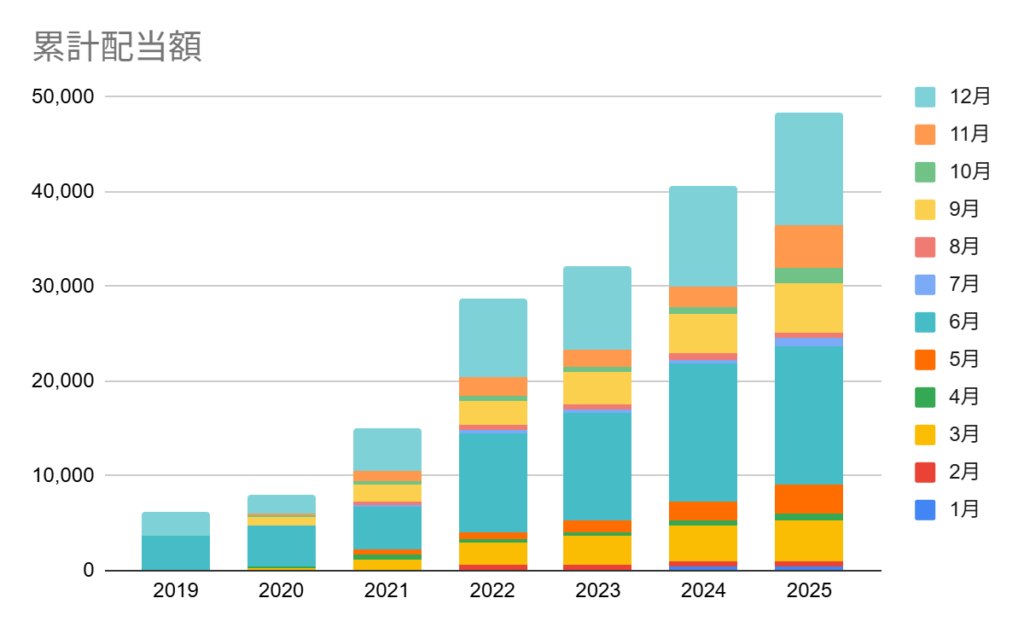

投資開始から今までの配当金推移

ひとこと

年間合計5万円には少し届かずでした。

でも、毎年着々と配当金額を増やしていけているので良かったです。

2024年よりも2025年は8000円増えていました。

2026年は年間合計5万円を突破できるように追加投資していこうと思います!!

※本記事はあくまで個人の投資記録であり、特定銘柄の売買を推奨するものではありません。投資は自己責任でお願いします。

資産状況に関する記載はこちら↓