家庭用電化製品からリフォームまで扱う総合家電チェーン、エディオン(証券コード:2730)。

店舗網の広さや顧客基盤を武器に、優待や配当の魅力も高い銘柄として注目されています。

この記事では、投資初心者~中級者に向けて、以下の観点で丁寧に解説します:

- 会社概要と事業内容

- 業績実績

- 株価と投資指標

- 配当金情報と推移

- 株主優待制度

- こんな人におすすめ

- 投資判断まとめ(表形式)

- 総まとめ

会社概要と事業内容 🏢

エディオンは、家電販売とリフォーム・設置・修理サービスを中心に展開する総合小売企業です。

“家電+住まい”という領域で、顧客との関係を深めるビジネスモデルを持っています。

- 主な事業領域:家電販売、リフォーム・設備、アフターサービス

- 店舗展開:全国に多くの直営・フランチャイズ店舗

- 強み:地元密着性、ネット販売との併用、保守・設置サービスの提供

これにより、家電だけでなく「住まい」に関わる包括的なサービスを提供できる点が他社との差別化要素となっています。

個人的購入優先度 ☆☆☆

配当○ 優待◎ 財務状況○ 成長性○ 割安度△

(☆☆☆☆☆:最優先購入、☆☆☆☆:優先購入、☆☆☆:購入、☆☆:できれば購入、☆:いつか購入)

使いやすい優待ですし、優待込みの利回りが魅力的なので購入したい銘柄です。

![]()

業績実績📊

直近の業績推移は以下のとおりです。 (百万円単位や公表ベースデータをもとに)

| 決算期 | 売上高 | 営業利益 | 経常利益 | 当期利益 |

|---|---|---|---|---|

| 2023年3月期 | 720,584 | 19,186 | 19,248 | 11,393 |

| 2024年3月期 | 721,085 | 16,929 | 17,339 | 9,021 |

| 2025年3月期 | 768,129 | 23,394 | 24,350 | 14,118 |

| 2026年3月期(予想) | 790,000 | 25,000 | 26,000 | 14,500 |

チェックポイント

-

2024期は営業利益などで若干の調整があったものの、2025期に急回復。

-

2025期では売上+6.5%、経常利益+40.4%と大幅な伸びを記録。

-

2026期予想も、売上・利益ともにプラス成長を見込んでいます。

また、直近四半期 (1~3月期) の実績として、経常利益 58.4億円(前年同期比+22.6%)、営業利益率も約2.8%への改善との報告があり、業績回復の兆しが見えます。

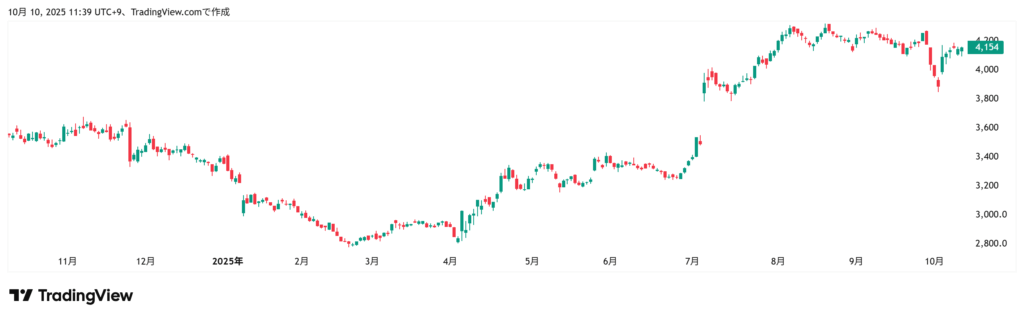

株価と投資指標まとめ💹

以下はエディオンの株価および代表的な投資指標です。

- 売上高拡大・利益改善を反映し、株価も上昇傾向。

- 配当利回りデータ:2.24%程度(予想)

- 配当金:1株あたり 47円(2026年3月期 予想)

- 配当性向:35%前後(2025年3月期予想)

なお、Yahoo!ファイナンスによれば、2024年度業績では売上高 7,681億2,900万円(前年比 +6.5%)、営業利益 233億9,400万円(前年比 +138.2%)と大幅な伸びを記録しました。

指標的には、PERやPBRは公表情報で不足しているため、投資判断時には類似企業比較や予想数値を併用するのがよいでしょう。

![]()

配当金情報と推移 💰

エディオンの配当金 (一株あたり) の推移と特性は以下の通りです。

| 年度 | 配当金(円) | 備考 |

|---|---|---|

| 2021年 | 44.0円 | 実績 |

| 2022年 | 44.0円 | 実績 |

| 2023年 | 44.0円 | 実績 |

| 2024年 | 45.0円 | 実績 |

| 2025年 | 47.0円 | 実績/予想 |

- 最新予想では 47円/株。

- 配当利回りは約 2.24% 程度。

- 配当性向は35%程度。

過去数年では配当金は比較的安定しており、大幅な変動は少なめです。安定的な配当を期待しやすい銘柄と言えそうです。

株主優待制度 🎁

エディオンでは、保有株数と保有年数に応じて ギフトカード(エディオンギフトカード) が贈呈されます。

| 保有株数 | 優待金額(基本) | 長期保有加算額 |

|---|---|---|

| 100〜499株 | 3,000円相当 | 1年以上:+1,000円、2年以上:+2,000円、3年以上:+3,000円 |

| 500〜999株 | 10,000円相当 | 長期保有で +2,000円~4,000円 |

| 1,000〜1,999株 | 15,000円相当 | 長期保有加算あり |

| 2,000〜4,999株 | 20,000円相当 | 長期保有加算あり |

| 5,000〜9,999株 | 25,000円相当 | 長期保有加算あり |

| 10,000株以上 | 50,000円相当 | 長期保有加算あり |

- 長期保有株主には、1年以上・2年以上・3年以上の継続保有に応じて優待額の加算がされます。

- 利用先:エディオン店舗およびネットショップで使用可能。

- 権利確定月:3月末日がベース。

優待利回りの目安として、100株保有時の優待利回りは約 1.46% との情報があります。

更に、ある分析によれば、100株・1年未満保有時の配当+優待利回りは 6.11% と試算された例もあります(ただし株価前提・優待条件に依存)

こんな人におすすめ 👍

- 家電製品をよく購入する人(優待が日常使いで活きる)

- 配当と優待の両方を活用したい投資家

- 安定性・地域密着性を重視する方

- 長期保有で優待加算を狙いたい人

投資判断まとめ📝

| 項目 | コメント | 評価 |

|---|---|---|

| 業績回復力 | 2025期に経常利益大幅増。業績改善傾向あり | ◎ |

| 財務安定性 | 自己資本比率改善、債務リスク低め | ○ |

| 配当 | 47円、利回り約2.24%と堅実 | ○ |

| 優待制度 | ギフトカード+長期保有加算ありで魅力的 | ◎ |

| 割安性 | PBRあり、PER高めだが優待効果で調整可能 | △ |

| 総合評価 | 優待+配当の組み合わせ重視なら魅力的銘柄 | ○ |

![]()

総まとめ✍️

エディオン(2730)は、家電+住まい領域で強固な実績を持つ総合企業。

今期は業績大幅改善が見られ、配当・優待制度もきちんと整備されています。

優待を日常使いできるギフトカード形式で、かつ長期保有による加算制度もあるため、優待と配当の両取りを狙いたい投資家には特に魅力的な銘柄です。

一方で、PERやPBRといった株価指標は「やや割高気味」に映る部分もあり、投資タイミングには注意が必要。

👉 エディオンは、実利を重視しつつ楽しみも取り入れたい投資スタイル にマッチする銘柄と言えるでしょう。

その他の銘柄分析はこちら↓

【銘柄分析】キリンホールディングス(2503)🍺安定した配当と株主優待が魅力の老舗飲料メーカー

【銘柄分析】江崎グリコ(2206) — お菓子でおなじみ!安定業績&優待も楽しめる食品メーカー

【銘柄分析】ディップ(2379)求人情報サイト「バイトル」運営!株価・配当・優待まとめ