【銘柄分析】住友林業(1911)— 木の力を活かす住のプロ × 安定業績&堅実配当が魅力の鉄板株

初心者~中級者に最適な投資ポイントをわかりやすく解説✨

会社概要と事業内容 🏢

住友林業は、1691年創業の歴史を誇り、国内外で木材から住宅建設、再開発、緑化、バイオマスなど多角的に事業を展開する住友グループの中核企業。木を軸に「持続可能な暮らし」をテーマに、住宅・建材・サービス・資源環境・生活基盤までをトータルに提供できる独自の強みがあります。

個人的購入優先度 ☆

配当○ 優待ー 財務状況○ 成長性○ 割安度○

(☆☆☆☆☆:最優先購入、☆☆☆☆:優先購入、☆☆☆:購入、☆☆:できれば購入、☆:いつか購入)

含み益があるので、積水ハウスとどちらか売ってもいいかなーと思いつつ保有中。

業績(2024年度実績/2025年第2四半期実績)📈

2025年12月期 第2四半期(1~6月)

売上高:3,981.6億円(前年同期比−11.4%)

営業利益:40.57億円(−41.8%)、純利益:27.80億円(−46.3%)

今期通期は過去最高益を目標に下期に向けた巻き返しを計画。一時的な利益減ながら、通期の持ち直しに期待がかかります。

2024年12月期 実績

売上高:約2.05兆円、純利益:約1,165億円(前期比減益)

→ 2期連続の増収、平均10.9%増!

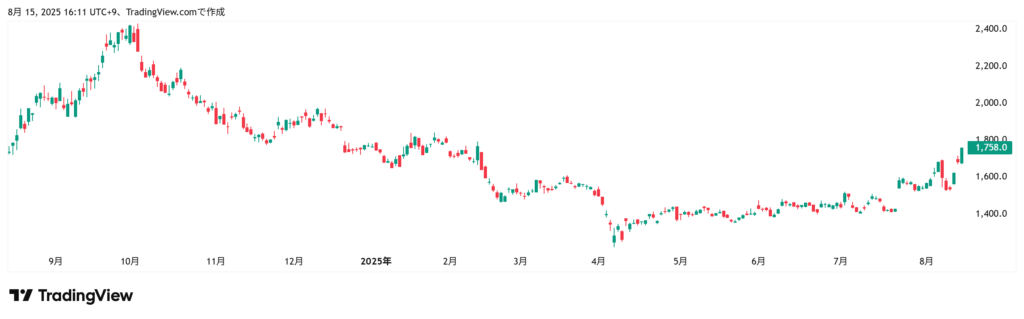

株価と投資指標まとめ 💹

| 指標 | 数値・解説 |

|---|---|

| 株価(直近) | 約1,682円(2025/8/14終値) |

| PER(調整後) | 約9.2倍(割安水準) |

| PBR | 約1.17倍 |

| 配当利回り | 約2.85% |

| TTMベース指標 | PER9倍、配当利回り6.51%も確認(別情報) |

| 収益構造 | 安定収益ベースに加え、海外展開や木質資源多角化で中長期成長見込みあり |

PERの割安感や堅調な多角経営により、安定性+価格的魅力が高い水準です。

配当金情報と推移 💰

住友林業は株主還元を重視し、配当性向30%以上を基本方針とし、年間下限150円(分割後50円)を設定。2025年12月期は中間・期末合わせて100円(修正後)に予定されています。

安定性の高い配当で、初心者にも魅力的です。

株主優待制度 🎁

過去には100株以上の保有者向けにUCギフトカード(1,000円分)が優待として用意されていましたが、現在は「優待なし」の取り扱いです。

こんな人におすすめ 🧑🤝🧑

- 安定感重視:長期安定の住宅・木材企業に関心ある方

- 割安感ある投資:PER10倍前後の割安株を探す初心者~中級者

- 配当重視:安定配当志向の投資スタイルに合う方

- ESG視点にも注目:森づくりや再エネ等サステナブル経営に注目する方

投資判断まとめ📊

| 項目 | コメント | 評価 |

|---|---|---|

| 業績の安定性 | 増収トレンドあり。第2四半期は減益だが、巻き返し見込む。 | ★★★★☆ |

| 配当還元 | 配当性向30%超・安定配当。安心感あり。 | ★★★★☆ |

| 株主優待 | 現在はなし。ギフトカード撤廃はやや残念。 | ★★☆☆☆ |

| 投資指標のバランス | PER約9倍、PBR1.2倍。割安感+資産価値寄り。 | ★★★★☆ |

| 財務健全性 | 森林や住宅などの資産・ブランド強みあり、安定性高そう。 | ★★★★☆ |

| 注意点 | 建設市況や下期の収益回復に左右される可能性あり。 | ★★★☆☆ |

総まとめ(SEOキーワード入りでおさらい)🔍

- 企業内容:「住友林業 事業内容」「住友林業 株価」で検索されやすい木材・住宅の総合メーカー

- 業績:増収基調ながら今期は減益。ただし通期回復を見込む成長性あり

- 投資指標:PER約9倍、PBR約1.2倍、割安指標で投資妙味あり

- 配当:安定配当志向で安心。「住友林業 配当」で注目

- 株主優待:「住友林業 株主優待」で要確認。現状は優待なし

- おすすめ層:安定業種・割安投資を狙う初心者~中級者に特に合う銘柄

- 総評:住宅・木材を軸に成長と安定性を兼ね備えた優良株。長期投資向き!

その他の銘柄分析はこちら↓

🏠【銘柄分析】ドウシシャ(7483)— 独自商品ギフト+高配当で暮らしに役立つ優待株

🎁【銘柄分析】大成ラミックグループ(4994)— 食品包装用フィルム最大手 × 自社製品優待+堅実配当で魅力の割安株

【銘柄分析】ミライト・ワン(1417)— 通信インフラを支える企業 × 増配&豊富な株主優待で安心投資