✅ 会社概要と事業内容

・創業以来、カレー粉市場で約6割のシェアを持ち、即席食品や業務用原料にも強みあり。

・「S&B」ブランドで知られるスパイス・カレー調味料の国内トップメーカー。

・調理済食品事業を譲渡後も、香辛料やルウ、高付加価値商品の売上で増益維持。2025年3月期は売上1,235億円・営業利益94.4億円と収益性が向上し、自己資本比率は58.5%まで改善。

個人的購入優先度 ☆☆

優待○

(☆☆☆☆☆:最優先購入、☆☆☆☆:優先購入、☆☆☆:購入、☆☆:できれば購入、☆:いつか購入)

📈 業績・財務ハイライト(2025年3月期)

| 指標 | 実績/予想 |

|---|

| 売上高 | 約1,235億円(−2.3%) |

| 営業利益 | 約94.4億円(+21.4%) |

| 当期純利益 | 約75.7億円(+12.6%) |

| EPS(調整後) | 約313円 |

| ROE | 約5.5~5.6% |

➡ 売上微減ながら利益拡大、財務と収益の改善が進行中。

📊 投資指標まとめ(2025年7月末時点)

| 指標 | 数値 |

|---|

| 株価 | 約3,170円 |

| PER(実績・TTM) | 約10.1倍 |

| PBR | 約0.96倍 |

| ROE | 約5.5~5.6% |

| 配当利回り | 約1.5% |

| 優待利回り | 約0.62〜1.24%(保有期間で変動) |

| 総合利回り | 約2.1〜2.8% |

▶ 割安な評価指標ながら、利回りは控えめ。安定志向の投資に向く構成。

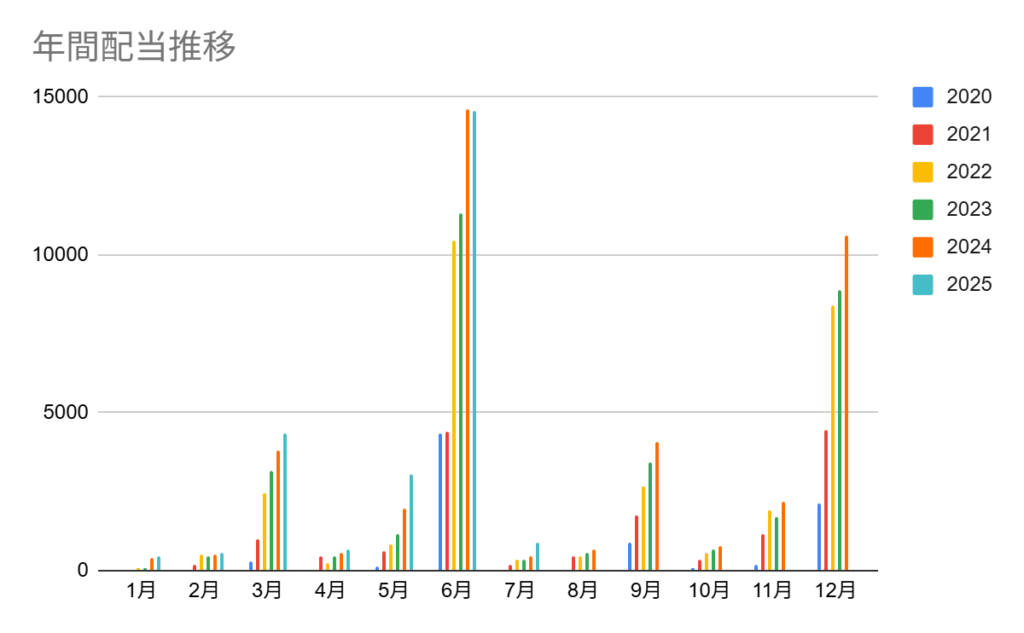

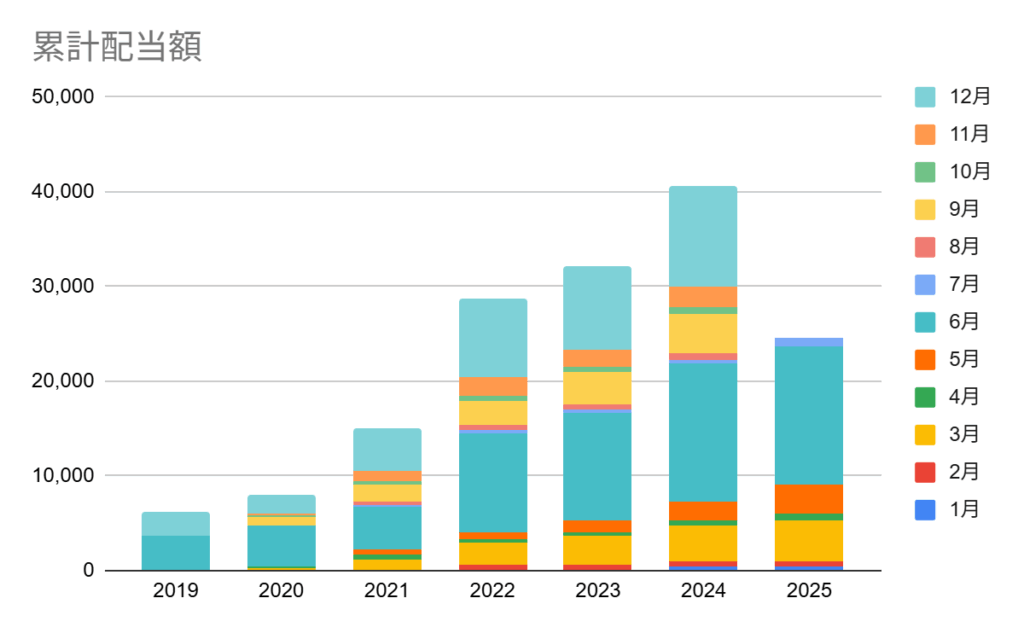

💰 配当金・利回り推移

- 2026年3月期予想配当:48円/株(中間24円+期末24円)

- 2025年3月期実績配当:40円/株

- 過去配当推移:2021年23円 → 2022年25円 → 2023年27円 → 2024年33円 → 2025年40円 → 2026年予想48円 と6期連続で増配傾向にあります

- 配当利回り(予想):約1.51%(株価3,170円想定)

- 配当性向:約12.8%(2025年実績)

📈 増配が続く一方、配当性向は低めで、増配余地もあり。

🎁 株主優待制度(年2回)

- 権利確定月:3月末・9月末

- 対象株数:100株以上

- 優待内容:自社製品詰め合わせ

- 保有歴3年未満:1,000円相当

- 保有歴3年以上:2,000円相当の自社商品詰め合わせ

- 優待利回り:100株・3年未満で約0.62%、3年以上で約1.24%

- 総合利回り(配当+優待):約2.13%(3年未満)、約2.75%(3年以上)

▶ 優待はカレールー、チューブ式スパイス、パスタソースなどの詰め合わせで、日常で使える実用品です。

👤 どんな人におすすめか?

| 投資タイプ | 理由 |

|---|

| 📦 自社製品を日常活用したい人 | カレー・ルー等、実用品として楽しめる優待が魅力 |

| 📈 割安株を狙うバリュー投資家 | PER約10倍・PBR約1倍は割安水準 |

| 🔁 安定志向の中長期ホルダー | 業績安定&増配継続で安心感あり |

| 💸 低リスク・低リターン志向の人 | 高騰株より手頃な投資先を求める層向き |

| 🎀 初心者~中級者 | 指標がシンプルで、利回り構成が理解しやすい |

✅ 投資判断まとめ

| 評価項目 | 評価 | コメント |

|---|

| 安定性 | ★★★★☆ | 長年の実績、主力品の需要安定・財務も堅実 |

| 成長性 | ★★★☆☆ | 減収傾向もあるが、利益改善で収益力は向上中 |

| 配当魅力 | ★★★☆☆ | 増配続きだが配当利回りは控えめ |

| 優待魅力 | ★★★☆☆ | 実用品優待は実用的、継続保有で価値アップ |

| 割安度 | ★★★★☆ | PER10倍・PBR1倍前後で割安感あり |

🌟 総まとめ

ヱスビー食品は、「香辛料トップ企業の信頼性 × 安定増配 × 実用優待」を備えた銘柄です。

利回りは高水準ではないものの、安定志向の長期投資家にとって、安全性と日々の楽しみを両立できる選択肢となります。

その他の銘柄分析はこちら↓

🏠【銘柄分析】ドウシシャ(7483)— 独自商品ギフト+高配当で暮らしに役立つ優待株

🥢【銘柄分析】カネ美食品(2669)— 中食ブランド×グルメ優待で「食」を楽しめる安定株

🎣【銘柄分析】オカムラ食品工業(2986)— サーモン養殖&加工のマルチ水産企業 × 高利回りインカム株