2月は、1年の中でも株主優待が非常に充実している月です。特に、身近なお買い物や外食でお得になる銘柄が多く、初心者からベテランまで多くの投資家が注目しています。

この記事では、2026年2月に権利確定を迎える、絶対にチェックしておきたい人気銘柄6選をご紹介します。

🗓️ 2026年2月の権利確定スケジュール

優待を受け取るためには、**「権利付最終日」**までに株を保有しておく必要があります。

- 権利付最終日:2026年2月25日(水)

- 権利落ち日:2026年2月26日(木)

- 権利確定日:2026年2月27日(金)

2月25日の取引終了時点で保有していれば、優待の権利をゲットできます!

✨ 厳選!2月権利確定のおすすめ株主優待6銘柄

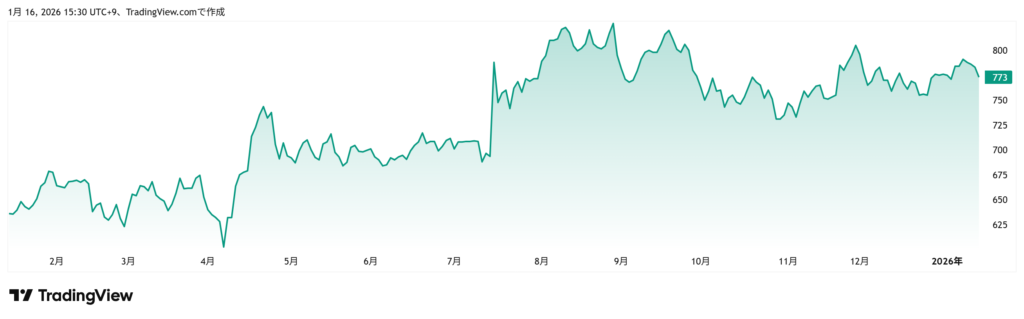

1. クリエイト・レストランツ・ホールディングス (3387)

「磯丸水産」「かごの屋」「しゃぶ菜」など、多様なジャンルの飲食店を全国に展開しています。

| 項目 | 詳細 |

| 優待内容 | お食事優待券 (年2回) 100株:1500円分(年間3,000円) 800株以上で長期保有特典あり |

| 株価 | 773円 |

| 優待利回り | 3.82% (100株時) |

| 配当利回り | 0.57% (予想) |

| 総合利回り | 4.39% |

| 業績 | 外食需要の回復に加え、新規出店や不採算店舗の改善により利益率が向上、堅調に推移。 |

| 割高/割安 | 優待人気によりPERは高めですが、店舗網の広さと利便性を考えると妥当な水準です。 |

| おすすめポイント | 使える店舗が非常に多く、フードコートから本格和食まで網羅。10万円程度で買えるため、優待初心者にも最適です。 |

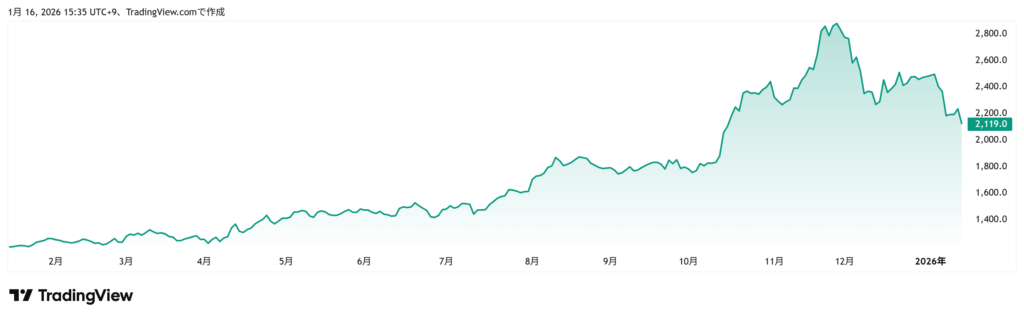

2. イオン (8267)

国内最大の流通グループ。スーパー、モール、金融など生活に密着したサービスを展開しています。

| 項目 | 詳細 |

| 優待内容 | オーナーズカード (キャッシュバック) (年2回) 100株以上:お買い物金額の1%返金 |

| 株価 | 2117円 |

| 優待利回り | 算出不可 |

| 配当利回り | 0.57% (予想) |

| 総合利回り | 0.57% + オーナーズカード還元分 |

| 業績 | PB(トップバリュ)の好調や金融・ディベロッパー事業の貢献で安定した増益基盤。 |

| 割高/割安 | 長期保有者が多く株価は安定。指標的にはやや強気な評価。 |

| おすすめポイント | 普段イオン系列(マックスバリュ、まいばすけっと等)で買い物をするなら最強の優待。映画の割引やラウンジ利用も魅力です。 |

3. 良品計画 (7453)

「無印良品」を展開。シンプルで質の高い生活雑貨、衣服、食品が世界中で支持されています。

| 項目 | 詳細 |

| 優待内容 | シェアホルダーカード (年2回) 無印良品の各店舗でのお買い物が7%割引 |

| 株価 | 3192円 |

| 優待利回り | 算出不可 |

| 配当利回り | 1.00% (予想) |

| 総合利回り | 1.00% + お買い物7%割引 |

| 業績 | 国内外での店舗数拡大と、生活必需品(食品等)の強化により、増収増益基盤を構築。 |

| 割高/割安 | 成長期待を反映しPERは一定の水準。業績回復に伴い買いやすい水準に。 |

| おすすめポイント | これまで5%だった割引率が7%に拡充され、さらにお得に。無印ファンなら持っておいて損はない一枚です。 |

4. 壱番屋 (7630)

「カレーハウスCoCo壱番屋」を運営する世界最大のカレーチェーン。

| 項目 | 詳細 |

| 優待内容 | お食事優待券 (年2回) 100株:1,000円相当(年間2,000円) |

| 株価 | 925円 |

| 優待利回り | 2.19% (100株時) |

| 配当利回り | 1.75% (予想) |

| 総合利回り | 3.94% |

| 業績 | 原材料費高騰の影響を受けつつも、メニュー改定や海外事業の成長で吸収し、底堅い。 |

| 割高/割安 | 安定企業として評価が高く、株価は安定的に推移。 |

| おすすめポイント | 分割により10万円以下で買えるようになり、取得しやすくなりました。CoCo壱ファンに根強い人気の優待です。 |

コメダホールディングス (3543)

「コメダ珈琲店」を全国展開。フルサービス型の喫茶店として圧倒的なファン層を持ちます。

| 項目 | 詳細 |

| 優待内容 | 自社電子マネー「KOMECA」 (年2回) 100株:1,000円相当(年間2,000円) |

| 株価 | 2,872円 |

| 優待利回り | 0.66% (100株時) |

| 配当利回り | 1.98% (予想) |

| 総合利回り | 2.64% |

| 業績 | フランチャイズモデルにより高い収益性を維持。原材料費高騰にも強く、増益基盤。 |

| 割高/割安 | 安定成長株としてPERは妥当。株主還元に積極的で、下値が堅いのが特徴。 |

| おすすめポイント | 議決権行使でさらに500円分チャージされる隠れ特典も有名。ゆったりとしたコーヒータイムを優待で楽しめます。 |

6. ビックカメラ (3048)

都市型家電量販店の大手。「コジマ」「ソフマップ」も傘下に持ちます。

| 項目 | 詳細 |

| 優待内容 | お買物優待券 (年2回) 2月:2,000円分 / 8月:1,000円分 ※8月分は保有期間に応じて追加贈呈あり |

| 株価 | 1,760円 |

| 優待利回り | 1.77% (100株・1年目) |

| 配当利回り | 2.42% (予想) |

| 総合利回り | 4.19% (1年目) / 長期保有で5%超も |

| 業績 | インバウンド(訪日客)需要の増加と、カメラ・時計などの高付加価値商品が好調。 |

| 割高/割安 | 業績好調の割には、PER・PBRともに割安感があり、注目されています。 |

| おすすめポイント | 2月は一気に2,000円分の優待がもらえるため、満足度が高いです。長期保有することで利回りが跳ね上がるため、長く持ちたい銘柄の筆頭です。 |

📈 まとめ:2月優待選びのヒント

2月の優待銘柄は、生活に直結するものが多いため、「自分がよく使うお店かどうか」で選ぶのが失敗しないコツです。

| 銘柄 | おすすめのタイプ | 総合利回り |

| クリレス | 色々な飲食店でお得に食べたい方 | 4.39% |

| イオン | 毎日の買い物をお得にしたい方 | 最強の還元率 |

| 良品計画 | 無印良品のアイテムが好きな方 | 7%割引 |

| コメダ | コメダでお得に過ごしたい方 | 2.64% |

| 壱番屋 | カレー好きな方 | 3.94% |

| ビックカメラ | 家電や日用品を賢く買いたい方 | 4.19% |

⚠️ 投資の注意点

- 権利落ち日: 権利付最終日の翌日は、優待分を織り込んで株価が下落することがあります。中長期での保有を検討しましょう。

- 最新情報の確認: 株主優待制度は変更・廃止される場合があります。購入前には必ず公式HPのIR情報をチェックしてください。

2月権利確定の優待銘柄は、今が仕込みのチャンスです!

その他、優待銘柄紹介はこちら↓

🚩 買いたい!人気 おすすめ 12月権利確定【20万以下で購入できる 株主優待銘柄 5選】

🚩 買いたい!人気 おすすめ 12月権利確定【自社製品やカタログギフトが貰える 株主優待銘柄 5選】

🎁【2025年12月】買いたい!人気のおすすめ株主優待5選:QUOカード、食事券が魅力の銘柄を徹底解説!