こんにちは!遅くなりましたが、2026年4月の投資実績をまとめました。

今月も少しだけ利益確定を行いました。

また、買い付けも少しだけしていきました。

それでは、売買の詳細をふり返っていきます!

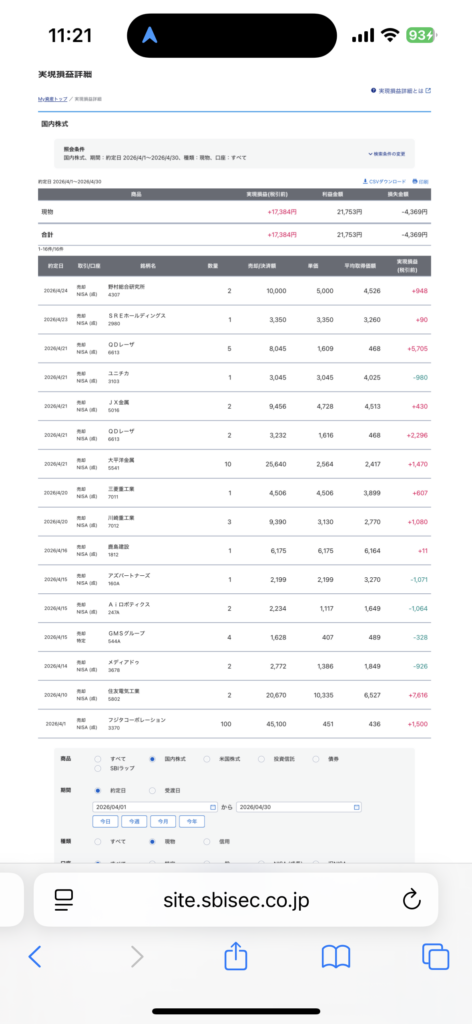

📤 売却銘柄と損益(SBI証券)

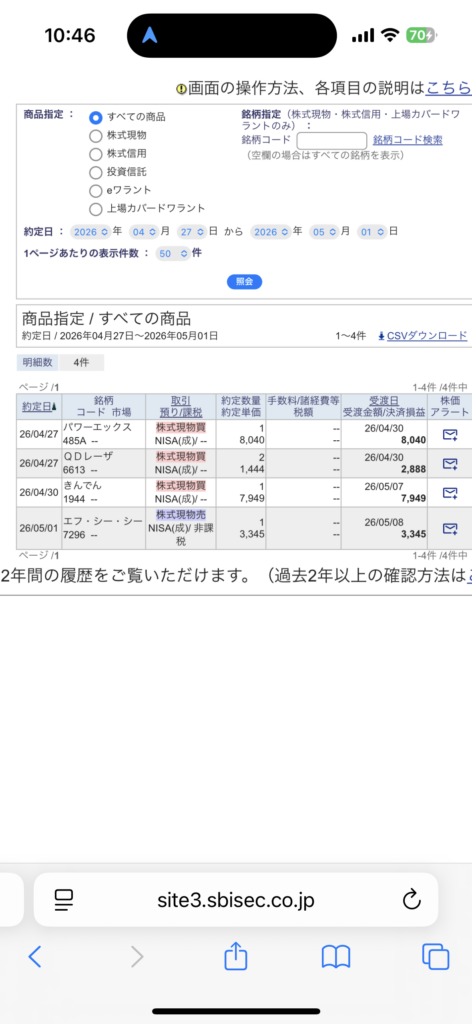

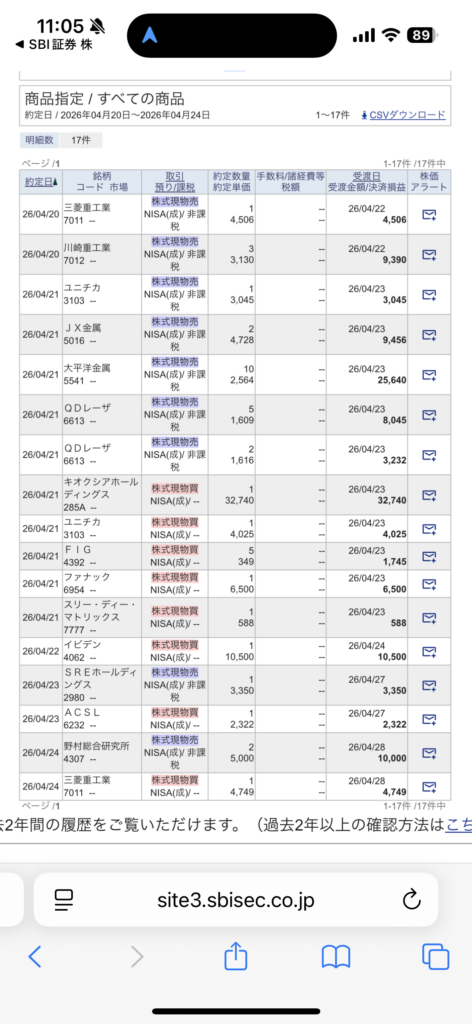

4月も少しだけ利益確定を行いました。

💡 合計損益:+17,384円

(利益金額:21,753 損失金額:-4,369)

少しでも売買をして資産をふやしていくことを目標にしたのでいくつか売買しました。

損切りもしましたが、トータルではプラスになったので良かったです。

今後も様子を見ながら、売却タイミングを探していこうと思います。

![]()

🔍 投資の振り返り

- 今月も少しだけ売買をしました。

- モメンタム投資への切り替えを行っているので損切り、利確を適切にしていきたい。

![]()

✅ 今後の注目ポイント

- モメンタム投資をしていくため、損切りと利確のタイミングを見極める

少額の取引でも、月々の記録をしっかり取ることで投資スキルが高まっていきます。

この記事が、同じように投資を頑張っている方の参考になれば嬉しいです!

過去の投資実績はこちら↓

💹【2025年12月】投資実績まとめ|売却益+買付銘柄の記録

💹【2025年11月】投資実績まとめ|売却益+買付銘柄の記録