私の今週の株取引損益を記録していきます。

とっても少額なのですが、取引をして慣れていきたいと思っています。

✅ 実現損益(税引前):0円

今週の取引はなしとなりました。

ひとこと

今週もとりあえず様子見で売りはなしとなりました。

今後も株価の動きを見てチャンスがあれば動いていこうと思います。

今週購入した銘柄一覧(2026/1/12~1/16)

| 約定日 | 銘柄名 | 約定数量 | 約定単価(円) | 約定金額(円) |

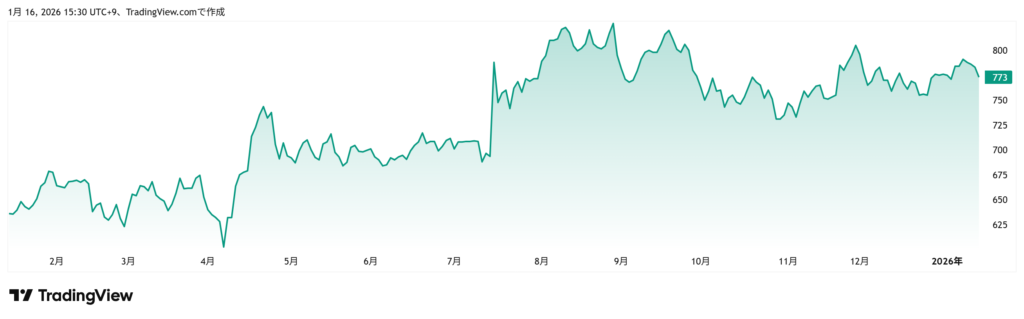

| 1/16 | クリエイト・レストランツ・ホールディングス | 2 | 782 | 1564 |

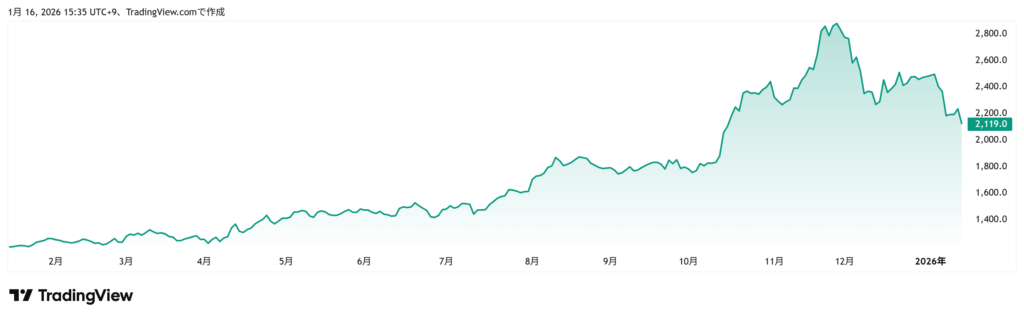

| 1/14 | 川崎重工業 | 1 | 13850 | 13850 |

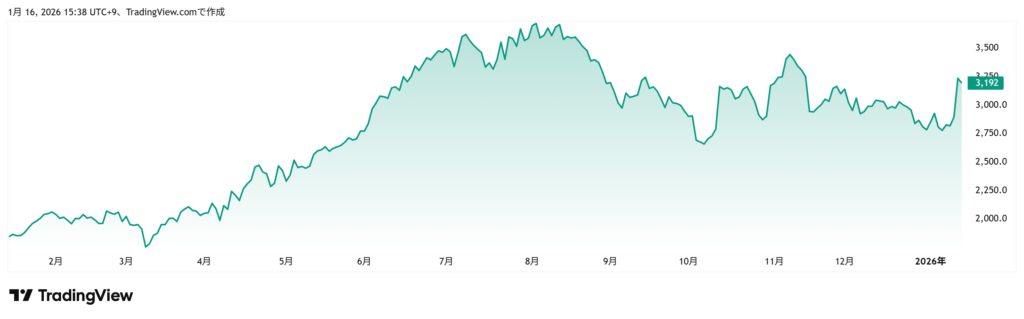

| 1/13 | コシダカホールディングス | 1 | 1182 | 1182 |

ひとこと

先週多めに購入したのと、株価が全体的に上昇したので少な目の購入となりました。

川崎重工は値上がりを期待して、コシダカはすごい下げていたので単元化に向けて購入しました。

その他では2月の権利に向けてクリレスを100株にしていこうと思い、買い増しをしています。

資金をつくって今後も少しずつ購入していきたいです。

※本記事はあくまで個人の投資記録であり、特定銘柄の売買を推奨するものではありません。投資は自己責任でお願いします。

過去の取引履歴はこちら↓

📊 今週の株取引損益(2025/10/14~10/17): +1410円

📊 今週の株取引損益(2025/10/20~10/24): 0円

📊 今週の株取引損益(2025/11/17~11/21): 0円

📊 今週の株取引損益(2025/11/24~11/28): 0円

📊 今週の株取引損益(2025/12/01~12/05): 0円

📊 今週の株取引損益(2025/12/08~12/12): +5,457円

📊 今週の株取引損益(2025/12/15~12/19): -951円

📊 今週の株取引損益(2025/1/5~1/9): 0円